2024 upłynie pod znakiem wzmożonego przygotowania się przedsiębiorstw do raportowania w zakresie zrównoważonego rozwoju. Obok głośno omawianych wymagań wynikających z Dyrektywy w sprawie sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD) i obowiązujących do niej Europejskich Standardów Raportowania Zrównoważonego Rozwoju (ESRS), nie można zapominać o obowiązkach wynikających z Rozporządzenia EU 2020/852 w sprawie ustanowienia ram ułatwiających zrównoważone inwestycje (Taksonomia).

Taksonomia – jakie obowiązki i wyzwania czekają przedsiębiorców

Rozporządzenie zostało opracowane w ramach Zielonego Ładu UE, po to, aby pokierować działalność oraz inwestycje przedsiębiorstw w stronę bardziej zrównoważonych środowiskowo, dostosowując je do celów UE w zakresie klimatu i energii na 2030 r.

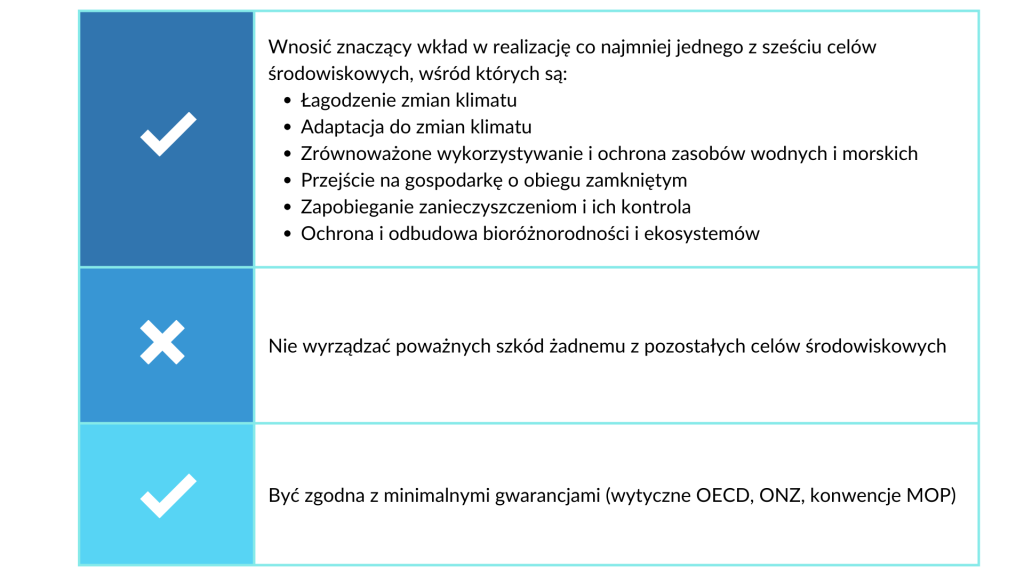

Zgodnie z Taksonomią, aby działalność została sklasyfikowana jako zrównoważona pod względem środowiskowym, musi:

Szczegółowe oceny, czy dana działalność przyczynia się do osiągnięcia celów środowiskowych lub im szkodzi, dokonywane są zgodnie z technicznymi kryteriami kwalifikacji określonymi w Aktach Delegowanych, które były opracowywane i wdrażane w ostatnich latach.

M.in. w 2022 r. wszedł w życie akt, który objął pierwsze dwa cele środowiskowe, tj. łagodzenie zmian klimatu i adaptację do zmian klimatu.

Z kolei od 1 stycznia 2024 obowiązują akty ustanawiające dodatkowe techniczne kryteria kwalifikacji dla pozostałych 4 celów środowiskowych (Rozporządzenie 2023/2486), a także rozszerzające listę działalności taksonomicznych (Rozporządzenie nr 2023/2485).

Kogo obejmuje Taksonomia UE

Do raportowania są zobowiązane:

- Podlegające pod obowiązek ujawniania danych niefinansowych zgodnie z wymogami Dyrektywy 2014/95/UE6 (NFRD) duże jednostki zainteresowania publicznego takie jak spółki giełdowe, banki, zakłady ubezpieczeń lub spółki dominujące dużej grupy zatrudniającej ponad 500 pracowników (Dyrektywa NFRD została implementowana do polskiego prawa w 2017 r. w ramach nowelizacji Ustawy o rachunkowości)

- Podmioty należące do sektora finansowego, które oferują produkty inwestycyjne, określając je jako zrównoważone

- Od roku finansowego 2024 spółki zobowiązane do przekazywania informacji na temat zrównoważonego rozwoju zgodnie z zaktualizowaną Dyrektywą CSRD

Zgodnie z Dyrektywą CSRD, w zależności od wielkości przedsiębiorstwa i spełnienia określonych kryteriów, już od 2025 roku część firm (a kolejne w następnych latach) będzie musiała przystąpić do raportowania. I chodzi nie tylko o kwestie taksonomiczne, ale także bardziej szczegółowe ujawnienia w zakresie zrównoważonego rozwoju uwzględniające aspekty klimatyczne i wątki, które do tej pory nie były wymagane jak np.:

- Przedstawienie planów transformacji i przejścia organizacji w kierunku niskoemisyjnym,

- Zaprezentowanie mechanizmów due diligence wpływu organizacji na otoczenie,

- Raportowanie podwójnej istotności – wpływu zmian klimatycznych oraz ryzyk fizycznych na wyniki finansowe i sytuację organizacji,

- Raportowanie wpływu organizacji na jej otoczenie.

Oznacza to, że przygotowanie i wypracowanie niezbędnych rozwiązań powinno nastąpić niezwłocznie.

Jednocześnie, wraz z przyjęciem nowych aktów delegowanych rozszerzył się zakres możliwych do zaraportowania działalności. Taksonomia UE oraz akty delegowane w obszarze celów środowiskowych obejmują kilkadziesiąt podejmowanych przez przedsiębiorstwa aktywności, czy rodzajów inwestycji, które mają największy wpływ na zmiany klimatu, między innymi w sektorach energetyki, produkcji, leśnictwa czy transportu. Ponadto raportowanie taksonomiczne obejmuje obowiązek podania, jaki odsetek przychodów, nakładów inwestycyjnych (CAPEX) i wydatków operacyjnych (OPEX) jest związany z produktami i usługami zrównoważonymi środowiskowo.

W praktyce obowiązki wynikające z dyrektywy CSRD obejmą również raportowanie taksonomiczne. Oba filary „zazieleniania” biznesu – Taksonomia i raportowanie ESG – spotkają się więc w jednym miejscu. Sprawozdania taksonomiczne, przygotowane na podstawie aktów delegowanych, staną się częścią raportowania CSRD, a ich zakres będzie rozszerzał się na kolejne grupy stopniowo obejmowane dyrektywą.

Ponadto instytucje finansowe składają sprawozdania dotyczące udziału swoich portfeli inwestycyjnych kwalifikujących się do Taksonomii UE (Taxonomy-eligible) oraz z nią zgodnych (Taxonomy-aligned). Portfele te obejmują zarówno firmy zobowiązane do raportowania taksonomicznego, jak i te, które nie podlegają temu obowiązkowi. Instytucje finansowe mogą zatem pytać przedsiębiorstwa nieraportujące o ich kwalifikowalność oraz zgodność w zakresie Taksonomii, niezależnie od wymogu publicznego zgłaszania tych informacji. Dobrowolne przygotowanie sprawozdania może sprawić, że dana firma będzie konkurencyjna dla inwestorów.

Korzyści płynące z raportowania

Rozszerzający się zakres działalności raportowanych pod kątem Taksonomii oraz oczekiwania rynkowe powodują, że dostosowanie się do wymogów regulacyjnych, i to z odpowiednim wyprzedzeniem, jest koniecznością.

Efektem raportowania taksonomicznego jest dostęp otoczenia biznesowego (klientów, dostawców, inwestorów) do usystematyzowanych danych przedstawionych przez przedsiębiorstwo według ujednoliconych kryteriów i określających zrównoważone działania. Raportowanie taksonomiczne nie tylko wskazuje, jakie zrównoważone działania są obecnie prowadzone przez przedsiębiorstwo, ale także jak planuje ono zwiększyć zrównoważoną działalność w przyszłości.

Mając to na względzie, firmy powinny już teraz podjąć niezbędne działania w celu ulepszenia lub dostosowania swoich procesów do wymogów raportowych związanych z Taksonomią UE.

Masz pytania? Skontaktuj się z nami